第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第09版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

||||

|

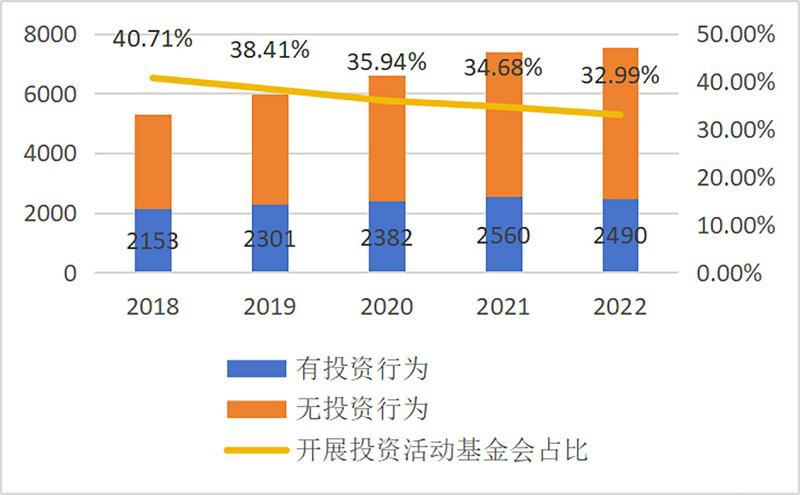

■ 本报记者 张明敏 投资治理行为的有效性能够帮助基金会在复杂的市场环境中实现财务的可持续性发展。基金会的投资行为不仅是财务管理的重要手段,也是社会责任和实现使命效益的方式。 日前,由北京京益社会组织服务中心联合基金会中心网等机构共同编写的《2025基金会保值增值观察报告》(以下简称《报告》)正式发布。《报告》指出,虽然有投资行为的基金会数量略有增长,但相对于基金会总数的增速,其占比逐渐下降。这反映了更多新成立的基金会关注公益项目的直接实施,尚未积极开展投资活动;部分基金会资金规模较小或风险意识较强,不参与投资。 与传统商业机构相比,基金会投资治理在追求财务收益的同时兼顾社会效益,以确保投资活动与基金会的公益使命保持一致。 投资意愿:新设立基金会更关注公益项目 在复杂经济波动周期中,基金会在财务管理和资产配置上不断寻求创新与优化,力求在确保慈善资产增值的同时推动公益目标的实现。 《报告》显示,2018至2022年间,开展投资活动的基金会数量逐年缓慢增加,从2018年的2153家增长至2022年的2490家;开展投资活动的基金会占基金会总数的比例逐年下降,从2018年的40.71%下降至2022年的32.99%。 北京京益社会组织服务中心创始人黎颖露对《公益时报》记者表示,研究团队选取2018至2022年五年,以当年度基金会年度工作报告的《资产负债表“短期投资”“长期投资合计”》《业务活动表“投资收益”》《现金流量表“对外投资所支付的现金”》中至少有一项不为0为定义,选取了999家连续五年均有投资行为(且投资收入不都为0),称为持续投资基金会,作为研究样本。其中,民政部注册的部本级基金会有118家,大学基金会有90家。 黎颖露表示,研究显示,部本级基金会整体规模较大,信息公开水平较高;资金来源多元,参与投资活动比例较高;普遍注重内控管理,建立了完善的内部治理结构和管理制度。大学基金会收入来源、净资产规模、决策机制、治理结构等方面展现出不同特征,拥有校友资源这一独特优势。 《报告》显示,2018年至2022年间,开展投资活动的基金会“净资产总额”逐年增长,从2018年的1316.7亿元增长至2022年的1969.9亿元,整体增幅显著,反映出开展投资活动的基金会资产规模不断扩大。然而,开展投资活动的基金会净资产占全国基金会总净资产的比例基本保持在75%,呈逐年下降趋势。 从投资资产规模来看,开展投资活动的基金会的投资资产总额从2018年的758.55亿元逐年增长至2022年的1188.57亿元,增长幅度接近57%,且连续五年稳定上升。这表明基金会在投资领域的参与度和资金投入逐年提升;投资资产占净资产总额的比例从2018年的57.61%上升至2021年的61.69%,后在2022年略微下降至60.34%。这一趋势与开展投资活动的基金会的数量变化趋势类似。 根据《社会组织蓝皮书:中国社会组织报告(2023)》数据,截至2022年年底,全国共有89.13万个社会组织,其中基金会有9319个。《报告》显示,2022年具有投资意愿的基金会有2490家,投资基金会占全部基金会数量约21%。 根据《慈善组织保值增值投资活动管理暂行办法》第五条规定,慈善组织可以用于投资的财产限于非限定性资产和在投资期间暂不需要拨付的限定性资产。 南都公益基金会秘书长彭艳妮表示,中国基金会资产大多为小规模。有三分之一的资产规模为200万元至500万元,绝大多数都非常小。按照《暂行办法》规定,保值增值资金不能影响公益项目执行,资金体量不大的情况下,很难有资金去购买投资产品,达不到投资门槛。 “就投资资金支出而言,基金会很多项目合同均要持续到几年之后,需要持续性支出,保证资金稳定性,这让基金会不得不考虑流动性、安全性、有效性等多重因素,再做是否投资的决定。”彭艳妮说。 投资收入:占总收入比例的8.5%至11.8% 从投资收入总额来看,999家持续投资基金会的投资收入总额及其占总收入的比例表现出一定的波动,但总体仍体现出较强的稳定性,使得投资收入成为这些基金会的可靠收入来源之一。《报告》显示,持续投资基金会的投资收入总额从2018年的35.03亿元增加到 2021年的67.22亿元,在2022年回落到45.69亿元。投资收入增长与同期投资资产总额的快速增长相吻合,表明基金会通过增加投资规模获得了显著的收益。然而,2022年投资收入下降至45.69亿元,尽管投资资产总额继续增加,但收益未同步增长,这可能源于宏观经济和市场环境的变化对收益的影响。 从投资收入占总收入的比例来看,999家持续投资基金会的投资收入占比在2018至2022年间维持在8.5%至11.8%的范围内,且连续五年均比有投资行为的基金会整体水平高1%至2%,波动较整体更小。 从总体上看,民政部本级基金会在收入规模和投资稳定性上优于大学基金会,而大学基金会在某些年份表现出更高的投资收入占比,但其波动性较高。 2018年至2022年,部本级基金会的收入总额从189.01亿元增长至313.59亿元,整体呈现稳步增长趋势。值得注意的是,大学基金会的收入总额在同一时期从87.53亿元增长至113.22亿元,增幅相对较小,2020年达到峰值后,2021年开始下降。造成2020年达到峰值的主要原因可能是清华大学基金会2020年总收入高达79亿元,拉高了大学基金会的收入总额。 部本级基金会投资收入总额从2018年的17.68亿元增至2020年峰值的37.06亿元,后缓慢回落到2022年的27.1亿元;大学基金会的投资收入总额从2018年的 13.87亿元增长至23.01亿元。2021年样本大学基金会整体投资表现突出,投资收入和投资收入占比均为五年间最高水平。 另外,《报告》还指出,基金会收入构成方面,捐赠收入是样本基金会的主要收入来源,维持在总收入的85%以上,投资收入在总收入中的占比呈现增长。特别是在2021年,投资收入占比达到了12.23%,为过去五年中的最高点;2022年降为8.64%。 相比之下,大学基金会的投资收入占比波动幅度更大,2020年达到最高点17.94%,随后大幅下降至2022年的14.79%。这表明,大学基金会的投资收益对总收入的贡献相对波动性较大,而部本级基金会的投资收入占比波动较小,更为稳定。 彭艳妮表示,999家基金会以“10年期国债收益率”为参考基准,平均投资回报率被几家投资回报率高企的部本级和大学基金会拉了上去,大部分基金会的投资回报率不高。收益率在75分位(收益率在75分位,即收益率在999家基金会中排名超过75%的基金会)的基金会净资产收益率略高于十年期国债收益率;收益率在50分位和25分位的基金会的净资产收益率都处于十年期国债收益率之下。“这表明尽管这999家基金会投资收益率的平均数跑赢了无风险利率,但实际上很多基金会的投资收益都很有限,甚至不挣钱。” 投资策略:短期占主导,长期有所增长 基金会投资中,短期投资、长期投资、股权投资、债权投资资产的选择策略至关重要,共同决定了投资组合的风险、收益和流动性特征。 据了解,“短期投资”有着高流动性收益,适合需要短期现金流和应急资金的机构;“长期投资”注重资产增值和长期稳定收益;“股权投资”具有较高的收益潜力,但流动性较低,风险相对较高,回报期较长;“债权投资”基础收益较为稳定,波动性较小。 通过合理分配这四类资产,机构就能够在不同的市场条件下保持投资组合的稳健性和灵活性,实现短期安全与长期增长的平衡。 根据《慈善组织保值增值投资活动管理暂行办法》第四条规定,投资活动主要包括下列情形:一是直接购买银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等金融机构发行的资产管理产品;二是通过发起设立、并购、参股等方式直接进行股权投资;三是将财产委托给受金融监督管理部门监管的机构进行投资。《报告》显示,从选择不同类型投资资产的基金会数量来看,短期投资是999家持续投资基金会中最主要的投资形式,而长期股权投资的吸引力正在逐步上升。每年均有600家以上基金会选择参与短期投资。尽管短期投资的参与数量在2022年有所减少,但整体仍保持主导地位。这表明短期投资因其灵活性和流动性,仍是大多数基金会的首选投资形式,尤其是中小型的基金会。 长期股权投资的基金会参与数量逐年增加,从2018年的251家增长至2020年的峰值266家,2022年略微回落至252家。这一趋势与中等规模和大型基金会逐步向长期股权投资倾斜的现象一致,体现了其对长期资产增值的追求;但增加的幅度相对较小,也体现出基金会对长期投资的谨慎态度。 长期债权投资参与基金会数量相对较少,但表现稳定,从2018年的124家增长至2021年的 145家,2022年回落至 131家。这表明基金会在债权投资中更多地关注稳定收益的需求,尽管参与度有限,但其作为投资组合中的补充作用不可忽视。 彭艳妮表示,在投资策略层面,更多基金会正在进行主动投资。从大背景来看,外部经济形势疲软,大额捐赠变少,基金会考虑怎样让钱更保值增值,这就有了更主动的投资行为,而短期投资为主变为长期投资的参与策略。 记者了解到,2010年南都公益基金会理事会和投资委员会就决定将基金会本金1亿元全部投入私募股权基金之中,截至目前收益颇丰,达到4亿元,且仍有本金尚未完全退出股权投资。但在随后的投资策略中,南都公益基金会的选择分散和多元,私募股权、货币基金、定期存款均有涉足。“投资策略的变化与经济形势有非常大的关系。当资产足够大时,运用投资组合策略能对风险进行有效管控,资金体量较小时更应该追求更稳健的低风险投资。”彭艳妮说。 |