第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第09版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

||||

|

||||

|

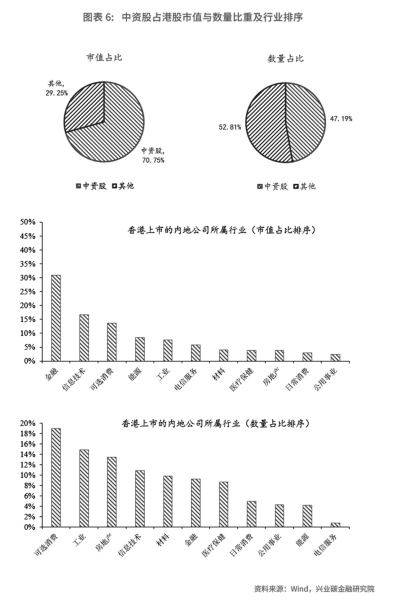

首套全球ESG报告标准发布。 6月26日,国际可持续准则理事会(以下简称“ISSB”)正式发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(以下简称“IFRS S1”)和《国际财务报告可持续披露准则第2号——气候相关披露》(以下简称“IFRS S2”)。 两项信披标准将于2024年1月1日之后的年度报告期生效,这意味着第一批采用该标准的报告将在2025年发布。 安永指出,ISSB这两项准则的颁布,是全球可持续披露基线准则建设中的重要里程碑,付诸实施后,对提升全球可持续发展信息披露的透明度、问责制和效率,推动全球经济、社会和环境的可持续发展意义非凡。 记者观察到,在2023年6月26日ISSB准则发布后24小时内,至少有8家主流第三方机构发布ISSB跟踪评论,ISSB市场关注度之火爆可见一斑,ESG市场因为ISSB标准的发布迎来了又一波高潮。 提供具有全球可比性的 可持续相关披露 ISSB旨在为可持续发展相关的高质量财务披露提供全面的全球基线,使通用目的财务报告使用者能够据此评判各类信息,包括:评价气候相关重大风险和机遇对主体企业价值的影响;了解主体如何利用资源以及相应的投入、活动、产出、结果,支持主体针对气候相关重大风险和机遇所采取的应对措施和管理策略;评估主体针对气候相关重大风险和机遇而调整其规划、商业模式和运营的能力。 具体来看,IFRS S1规定的披露要求旨在使公司能够向投资者报告其在短期、中期和长期面临的可持续相关风险和机遇。IFRS S2规定了具体的气候相关披露,与IFRS S1一并使用。两项准则都充分吸收了气候相关财务披露工作组(TCFD)推荐意见文件中的内容。 ISSB准则旨在确保公司在同一报告包中同时提供可持续相关信息以及财务报表。这些准则采用与IFRS会计准则相同的基础概念,而后者在全球140多个国家和地区得到强制采用。 根据ISSB的要求,两项标准将于2024年1月1日之后的年度报告期生效,投资者可在2025年看到公司在2024年报告周期中适用该准则的相关信息。 IFRS基金会受托人主席Erkki Liikanen在准则发布的IFRS基金会年度大会上表示,全球基准方法将为投资者提供具有全球可比性的可持续相关披露。这些披露有可能改变市场价格,但不会限制各国家或地区要求额外的披露。 ISSB副主席Sue Lloyd指出:“(有了新的信披标准)投资者可以确信,当他们比较公司时,他们在做投资决定时是在一个类似的基础上进行的。” 据ISSB主席Emmanuel Faber介绍,多个国家和地区的监管机构已经表示将考虑采取ISSB框架建立信披标准,包括澳大利亚、加拿大、日本、马来西亚、新西兰、尼日利亚、新加坡、英国和中国香港地区。 ESG信息披露标准 并未统一 ESG是英文Environmental(环境)、Social(社会)和Governance(治理)的缩写,是一种关注企业环境、社会和治理绩效的投资理念和企业评价标准。2004年,联合国规划署首次提出了ESG投资概念,2006年成立联合国责任投资原则组织(PRI)。 中信证券研报的数据显示,2022年,全球ESG基金总规模已达2.497万亿美元。不过,ESG投资至今没有一个全球统一的标准。 毫无疑问,ISSB的信披框架是ESG领域令人振奋的进步,不过,它也很难成为ESG信披领域的唯一标准。 2022年3月,美国证监会发布了《面向投资者的气候相关信息披露的提升和标准化》提案,参照20国集团气候相关金融信息披露工作组(TCFD)框架和《温室气体规程》,建议在相关法规中增加气候相关信息披露并公开征求意见。 此外,欧盟委员会也推出了《欧盟可持续报告准则》,吸纳的是全球报告倡议组织(GRI)标准,坚持双重重要性原则,从对自身财务绩效的影响和对环境、社会的影响两大维度去考虑报告应该披露的议题和指标。 安永指出,ISSB这两项准则的颁布,是全球可持续披露基线准则建设中的重要里程碑,付诸实施后,对提升全球可持续发展信息披露的透明度、问责制和效率,推动全球经济、社会和环境的可持续发展意义非凡。可持续发展信息披露已经由标准林立的时代迈入相对统一的准则新时代,可持续披露准则的制定初步形成了国际、欧盟和美国三足鼎立的格局。 上海交大金融学院教授、ESG专家邱慈观表示,未来国际上大概会有二至三套国际ESG信息披露标准,这些标准相互之间会趋同、会兼容,但不会完全统一、完全一样。 对中国企业影响几何? 新发布的ISSB准则将对中国企业带来什么影响? 6月19日,在国际财务报告准则基金会北京办公室举行的揭牌仪式上,财政部副部长朱忠明表示,中国全力支持基金会的工作和国际可持续披露标准的制定。 6月27日,香港证监会行政总裁梁凤仪在亚洲证券业与金融市场协会中国资本市场会议上表示,香港将会深入研究ISSB所发布的企业可持续发展汇报准则,以便在香港以相称的方式实践有关准则。 梁凤仪表示,ISSB准则将会成为一种共同语言,有助实体经体企业和资本市场进行可持续性相关的交流,占港股市值80%的内地企业可以积极利用ISSB的准则作为沟通桥梁,以继续得到国际资本的垂青。 秉持与国际接轨的思路,在ISSB成立之初,港交所便第一时间表达了对推动ESG监管框架与ISSB准则趋同的态度。 安永认为,新的标准对中国企业的影响包括:中国企业尤其是中国香港及其他境外上市企业在编制可持续报告时,可能会主动或被强制要求应用ISSB准则或类似准则。比如,香港联交所于2023年4月发布的《优化环境、社会及管治框架下的气候相关信息披露(咨询文件)》以ISSB的气候相关披露准则为基础,引入新气候相关披露要求,并建议将气候相关披露由“不遵守就解释”提升为强制性披露。企业应积极制定行动计划,考虑为符合ISSB准则披露要求需要建立的控制体系、信息系统等基础设施。 兴业证券认为,随着ISSB准则正式发布,第一批受到影响便是在香港上市的公司。 “我们统计了在港上市公司中内地公司的规模占比以及数量占比,中资股市值占港股70%以上,而数量占比接近一半。”兴业证券表示,虽然沪深两市并未像港交所一样同步追随ISSB标准,但由于内地公司在港上市的整体规模和数量占比都处于主导地位,内地公司所受影响冲击实际上相当显著。通过行业划分,从龙头股影响角度,中资股在港市值占比前三的行业是金融、信息技术以及可选消费,其中金融行业以30%以上的市值占比遥遥领先;而从影响波及面角度,中资股数量占比前三的行业是可选消费、工业以及房地产。 从影响传导角度,兴业证券预计,仅在内地上市的A股公司也无法回避。一个传导逻辑是,如果行业存在较高比例的A+H上市公司,ISSB标准在港交所的引入对齐,大概率会导致行业平均ESG披露水平“水涨船高”,进而变相提升非H股企业披露压力。总体来看,由于港交所积极对齐ISSB标准,在港股上市内地企业以及与之对标的同业机构均会受到ISSB标准发布的冲击,建议相关企业密切关注。 “我们相信,随着相关行业头部企业受ISSB影响逐渐凸显,优质企业的估值与资产的定价逻辑必然会逐渐迭代。”兴业证券表示。 中国企业发展ESG进程 正不断提速 事实上,ESG在中国的发展已经取得了长足的进步。 兴业证券指出,自ISSB成立以来,中国财政部一直积极会同相关部门支持ISSB标准的制定。对于中国来说,ESG标准制定与信息披露实践是高质量发展的重要助力,中国也亟需本土的ESG披露准则。未来在ISSB、ESRS和SEC三足鼎立的格局下,全面采纳、照搬ISSB准则应不是主管部门的优先选项,但ISSB标准的出台一定会推动中国本土ESG标准的发展,且内地企业和资管机构在海外市场长期存在巨大的经营和融资需求。 2022年1月,沪深交易所修订《股票上市规则》,新增对上市公司社会责任报告披露范围的要求;2022年4月,证监会发布《上市公司投资者关系管理工作指引》,提出将上市公司的ESG信息纳入与投资者的沟通内容。这标志着上市公司ESG信息披露指引逐渐明确。 与此同时,央企国企ESG体系建设目标也在提速。2022年5月,国资委发布 《提高央企控股上市公司质量工作方案》,明确提出中央企业集团公司要积极参与构建中国ESG信息披露规则、评价和投资指引,并要求央企控股上市公司在2023年前争取实现ESG专项报告披露的全覆盖。 中国的企业已经开启了积极响应ESG理念,全面提升自身ESG水平的新阶段。 今年5月,富达(Fidelity)和Economist Impact共同编写的《中国企业的ESG实践》发布,问卷共覆盖了262位中国上市公司的最高管理层以及总监级别的高管。 调研显示,近三分之二(64%)的企业已发布年度ESG报告,另有29%的企业计划在未来三年内发布ESG报告。这意味着到2026年,受访企业中预计有93%将发布年度ESG报告。 目前,中国企业发展ESG战略的进程正不断提速,包括从发布报告、招聘到策略的制定和实施,并且变得越来越成熟。近三分之二(66%)的企业咨询主要利益相关方,让ESG计划与他们自身目标保持一致,另外三分之二则进行了重要性评估,超过一半(56%)的公司使用了外部咨询或顾问服务。 积极的是,中国企业将ESG指标纳入其公司议程的意愿正在提升。研究报告显示,三分之二的受访企业计划在12个月内对自身在ESG重点领域的表现进行评估。超过半数受访企业将加大在技术和数据能力方面的投入,提升ESG数据收集工作的效率。(据澎湃新闻) |