第01版 |

第02版 |

第03版 |

第04版 |

第05版 |

第06版 |

第07版 |

第08版 |

第09版 |

第10版 |

第11版 |

第12版 |

第13版 |

第14版 |

第15版 |

第16版 |

|

||||

|

||||

|

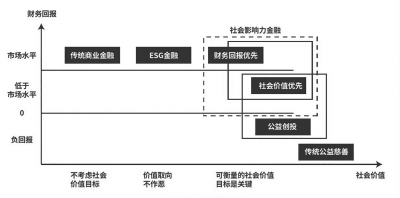

■ 本报记者 张明敏 7月22日,由中国建设银行深圳市分行、中央财经大学社会与心理学院、深圳市慈善会和深圳市创新企业社会责任促进中心联合编写的《2021社会影响力金融研究报告(No.1)》发布,这是国内首个社会影响力金融研究报告。 社会影响力金融(SOCIAL IMPACT FINANCE),或简称社会金融(SOCIAL FINANCE),是一种同时追求财务回报和社会价值的资本配置活动。总体而言,我国普惠信贷体系、公益理财产品涉及的公益领域、普惠保险的覆盖面、国内社会影响力债券的独特性以及慈善信托数量等多方面的飞速发展表明:社会影响力金融在我国的总体发展呈稳步上升趋势。 银行业全面参与普惠信贷 全面参与普惠信贷。在政府引导下,银行业全面参与普惠信贷,各类普惠贷款余额持续增长。截至2020年末,银行业金融机构发放的普惠型小微企业贷款余额共计15.27万亿元,比2019年增长30%。国有大型商业银行、股份制商业银行、城市商业银行和农村金融机构等各类银行业金融机构都参与到普事型小微企业贷款中,其中国有大型商业银行和农村金融机构占比分别为32%和34%。 截至2020年年末,共有9家银行(分支行统一纳入主体行统计)发行过公益理财产品,其中以股份制商业银行为主,占比达到56%。 初步形成普惠信贷体系 “十三五”时期,我国农村地区金融机构和服务的覆盖率持续提升,一个广覆盖、低成本的普惠信贷体系初步形成,普惠型小微企业信贷的覆盖率和可获得性已有实质性提高。截至2020年末,银行业金融机构覆盖全国3.02万个乡镇,覆盖率达96.68%;基础金融服务覆盖53万个行政村,覆盖率达99.96%,普惠信贷服务的群体规模不断扩大,信贷成本明显下降。2020年末,全国普惠型小微企业贷款在贷客户数已达2573万户,比上一年增加了461万户。 行业政策推动合规建设 2016年出台的慈善法、2017年银监会和民政部联合印发的《慈善信托管理办法》、2020年中国银保监会等13部门联合发布《关于促进社会服务领域商业保险发展的意见》、2020年财政部发布《地方政府债券发行管理办法》以及一些地方政府出台的地方性慈善信托管理办法基本构建起我国的慈善信托规制体系,为慈善信托的运行提供了政策依据,我国慈善信托事业的发展开始驶上快车道。 2021年4月,银保监会下发的《关于进一步丰富人身保险产品供给的指导意见(征求意见稿)》指出,“推进普惠保险快速发展,服务养老保险体系建设,满足人民健康保障需求,助力区域发展战略实施,提高老年人、儿童保障水平,加大特定人群保障力度等”。普惠保险将在巩固脱贫攻坚成果、提升低收入人群和弱势群体抗风险能力、助力提升养老保障水平和服务质量、延伸健康管理服务和拓展保险的风险管理能力等维度发挥积极作用。 慈善信托呈爆发式增长 2016年9月1日起施行的慈善法正式界定了慈善信托:“本法所称慈善信托属于公益信托,是指委托人基于慈善目的,依法将其财产委托给受托人,由受托人按照委托人意愿以受托人名义进行管理和处分,开展慈善活动的行为。”此后,慈善信托备案的数量持续增长,2020年备案261单,同比增长107.14%;截至2021年4月底,备案的慈善信托已经达到566单,慈善信托财产累计达到33.77亿元。慈善信托设立的目的主要以教育、扶贫为主。不过,慈善信托年度备案总财产规模和平均财产规模自2019年以来却持续大幅下降。 2020年备案的慈善信托财产规模为39279.92万元。 聚焦社会民生问题 在举国上下全力抗击新冠肺炎疫情的过程中,金融监管部门在第一时间出台了一系列引导政策、开辟绿色审批通道。在此背景下,金融行业及时推出一系列兼顾财务回报和社会价值的社会影响力金融产品和服务,这些金融产品主要服务于企业融资、居民群体等,为疫情防控和复工复产提供强有力的金融支持。 随着金融领域信息无障碍相关政策法规陆续出台,不少金融企业与机构已从金融科技的产品、服务和平台三个方面开展了满足残障群体需求的信息无障碍实践。在产品方面,金融领域的信息无障碍实践主要体现为针对残障群体推出定制化的数字普惠金融产品。在服务方面,一些金融科技企业针对残障群体的交流方式及服务需求,提供相应的服务,并对工作人员进行培训。在平台方面,在相关部门出台适老化及无障碍行动政策前,已有一些金融机构和企业对自己的金融类互联网产品进行无障碍优化。 |