ESG治理架构初步完善 《中国企业可持续信息披露进展报告(2023)》发布

11月17日,责任云研究院联合北方工业大学编制的首本《中国企业可持续信息披露进展报告(2023)——对气候相关披露国际标准的回应》(以下简称《报告》)在“第六届北京责任展——2023中国企业社会责任报告峰会”上发布。

《报告》以我国中证800成分股为研究样本,在分析TCFD、IFRS S1、IFRS S2、ESRS以及美国SEC气候草案等国际主要可持续相关披露准则的基础上,构建适用于中国企业的气候相关披露分析体系;基于WIND数据库提供的可持续披露信息,结合企业可持续相关报告,对气候相关披露信息进行采集整理;根据构建的分析体系,从不同要素分析中国企业气候相关披露的整体情况以及行业、企业性质特征,对标国际披露实践,识别中国企业气候相关披露面临的挑战与机遇,并选择优秀披露案例进行展示。

研究发现,中国企业气候相关披露呈十大特征:

1、气候相关披露已得到中国企业的广泛关注,但与国际标准接轨程度尚低

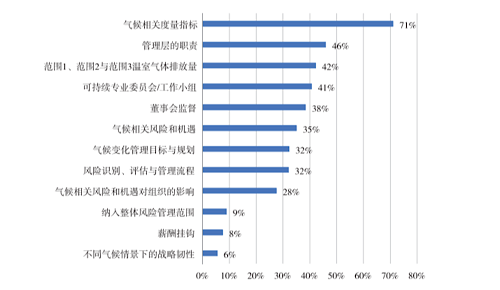

2022年,99%的中证800成分股在可持续报告中披露了气候相关信息,体现出气候相关披露已得到中国企业的普遍重视。但由于我国使用TCFD作为披露标准的企业较少,对标TCFD与ISSB的气候事项的平均披露率不足三成。12个气候事项中,仅有气候相关度量指标一个事项的披露率过半数,将气候风险纳入企业整体风险管理、可持续绩效与薪酬挂钩,以及不同气候情景下的战略韧性三个事项的披露率均低于10%。整体上看,中国企业与国际气候相关披露标准的接轨程度较低。

二、中央企业气候相关披露整体表现最佳,外资企业与其他企业在定量数据披露上显优势

12个披露事项中,中央企业在董事会监督、管理层的职责、成立可持续专业委员会/工作小组、气候风险与机遇、将气候风险纳入企业整体风险管理、气候相关度量指标六个事项中均有最高的披露率。在将气候绩效与薪酬挂钩,风险识别、评估与管理流程以及气候变化管理目标与规划事项上,中央企业的披露程度有待进一步提高;地方国有企业具有类似特征,但整体披露率与中央国有企业相比还存在一定差距。

三、民营企业整体披露率较低,披露水平差异较大

民营企业在样本公司中数量占比最高,但整体披露率较低,在12个事项中,民营企业在9个事项上的披露都处于末位。与此同时,部分头部民营企业气候相关披露表现优异,不同民营企业之间的披露水平存在较大差异,民营企业有待在头部企业的引领下提高整体披露水平。

四、半数行业平均披露率超30%,金融业全面领先

金融行业平均披露率为48%,位列行业第一;科学研究和技术服务业平均披露率为47%,位列第二。平均披露率超过30%的有卫生和社会工作业(39%)、电热燃气及水生产和供应业(37%)、采矿业(37%)、交通运输、仓储和邮政业(35%)、住宿和餐饮业(32%)以及房地产业(31%)。文化、体育和娱乐业披露水平最低,仅为2%。能源行业表现不如预期,制造业样本规模最大,但是整体披露水平较低。

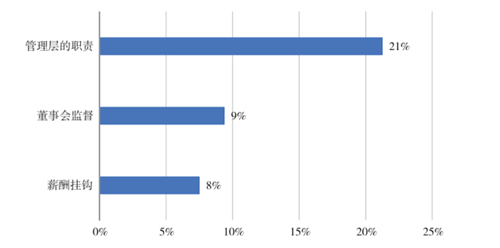

五、ESG治理架构初步完善,搭建气候专项治理体系的企业较少,气候治理的监督与激励机制有待健全

中国企业已从治理层面重视可持续相关议题,ESG治理架构初步完善,管理层可持续发展职责披露明晰,但是搭建气候专项治理架构的企业不多。仅有9%的企业明确了董事会在气候治理中的监督作用,21%的企业明确了管理层的气候治理职责,8%的企业将可持续绩效与薪酬体系挂钩。从气候治理要素整体上来看,董事会的监督与薪酬激励机制有待进一步健全。

六、35%的企业披露气候相关风险与机遇,前瞻性定量分析不足

35%的企业描述了气候相关风险机遇及应对措施,这一比例仅为国际水平的一半。其中14%的企业披露了转型风险,13%披露了气候相关机遇,8%披露了实体风险。此外,中国企业对气候风险与机遇的识别与应对多停留在定性描述层面,缺乏气候风险与机遇可能对财务状况、财务业绩和现金流量造成的定量分析,仅有44家企业披露了不同气候情景下的战略韧性。中国企业在气候相关前瞻性定量信息及其在指导气候战略上的应用,还有待进一步探索和提高。

七、气候风险管理披露率最低,气候风险与企业整体风险管理关联性不足

气候风险管理是四要素中披露率最低的一项,17%的企业披露了识别、评估与管理气候风险的相关程序,9%的企业将气候风险管理纳入企业整体风险管理范围。现阶段中国企业缺乏气候风险管理的有效工具,对风险与机遇识别的同质化披露程度较高,气候风险管理与企业整体风险管理的关联性不足。此外,中国企业多披露对自身气候风险的识别、评估与管理流程,缺乏对供应链系统气候风险的考量,仅有3%的企业披露了供应链气候风险的识别、评估和管理相关信息。

八、排放类指标披露率最高,但缺乏财务重要性信息,内部碳定价尚未发挥作用

由于我国长期以来对环保信息的高度重视,中国企业在排放类指标的披露上表现良好,披露率超过70%,为所有气候相关披露中最高的事项。但是这一优势仅体现在排放信息,对ISSB关注的其他指标与目标信息披露不足,包括易受气候相关物理风险、转型风险和机遇影响的资产或业务活动的数量、总额和百分比,以及企业为应对气候相关风险和机遇而发生的资本支出、融资或投资金额等。此外,2022年没有样本公司披露内部碳定价相关信息,内部碳定价尚未在中国企业中发挥相应的管理与激励作用。

九、范围3披露率仅为6%,供应链排放信息披露不足

2022年,337家中证800企业披露了范围1与范围2排放数据,但仅有46家企业披露了范围3排放数据,披露率为6%。在这46家企业中,30家企业披露了范围3排放总量,16家企业细化了排放类别。目前中国企业范围3排放数据的采集主要集中在排放占比较低、但是数据采集容易的上游运输环节,对在范围3排放中占较大比例的“购入的商品和服务(第1类)”以及下游销售环节的碳排放信息披露较少。不管在披露数量还是信息颗粒度上,中国企业对范围3的披露都处于起步阶段,与国际披露水平存在较大差距。

十、应对气候变化的长期规划缺位,全链减排有待布局

2022年,32%的中证800企业披露了气候相关目标,27%明确了实现“碳达峰”与“碳中和”的目标,整体披露率低于国际水平,同时缺乏企业应对气候变化的长期规划与实施路径信息。94%的企业披露了碳排放管理措施,体现了中国企业实现节能减排、绿色发展的决心,但是这些措施多集中在企业自身,通过开展产业链协作减排以实现全链减排的企业不足10%。

报告指出,中国企业气候相关披露已取得初步进展,未来中国企业应积极构建气候相关事项的规范、执行、监督与激励体系,明确应对气候变化与减排的目标与实现路径,借鉴国际气候风险评估与管理工具,制定评估与监控指标,强化企业气候韧性,将可持续发展战略嵌入价值链管理。同时,中国企业还应逐步完善气候信息披露制度,建立数据采集与监测系统,提升气候相关信息披露质量,全面提升企业可持续发展能力。